金融科技浪潮席卷全球,深刻重塑著傳統(tǒng)金融業(yè)的生態(tài)格局。而作為行業(yè)巨頭的螞蟻集團,其發(fā)展軌跡——尤其是其創(chuàng)始人之一、前高管李楠所提及的“救贖”之路——成為了觀察中國乃至全球金融科技未來走向的一個關鍵樣本。其中,企業(yè)征信服務作為金融基礎設施的核心環(huán)節(jié),正站在十字路口,它的演變將直接影響金融科技前行的方向與步伐。

一、反思與“救贖”:螞蟻的轉型啟示

“螞蟻的救贖”這一提法,折射出頭部金融科技平臺在經歷高速擴張與監(jiān)管調整后的深刻反思。以螞蟻集團為例,其早期的業(yè)務模式憑借龐大的用戶數據與場景優(yōu)勢,在支付、信貸、理財等領域迅速構建了生態(tài)閉環(huán)。過度依賴數據與杠桿、可能引發(fā)的系統(tǒng)性風險以及數據隱私等問題,也引來了愈發(fā)嚴格的監(jiān)管審視。

這一過程促使螞蟻及其同行們開始重新思考其定位:從追求規(guī)模與速度的“顛覆者”,轉向更注重合規(guī)、風險防控與社會責任的“共建者”。李楠等業(yè)界人士所探討的“救贖”,核心在于如何讓金融科技真正服務于實體經濟,彌補傳統(tǒng)金融的不足,而非進行監(jiān)管套利或無序競爭。這要求企業(yè)必須將合規(guī)與風控置于首位,并積極探索更具可持續(xù)性的商業(yè)模式。

二、基石之重:企業(yè)征信服務的價值重塑

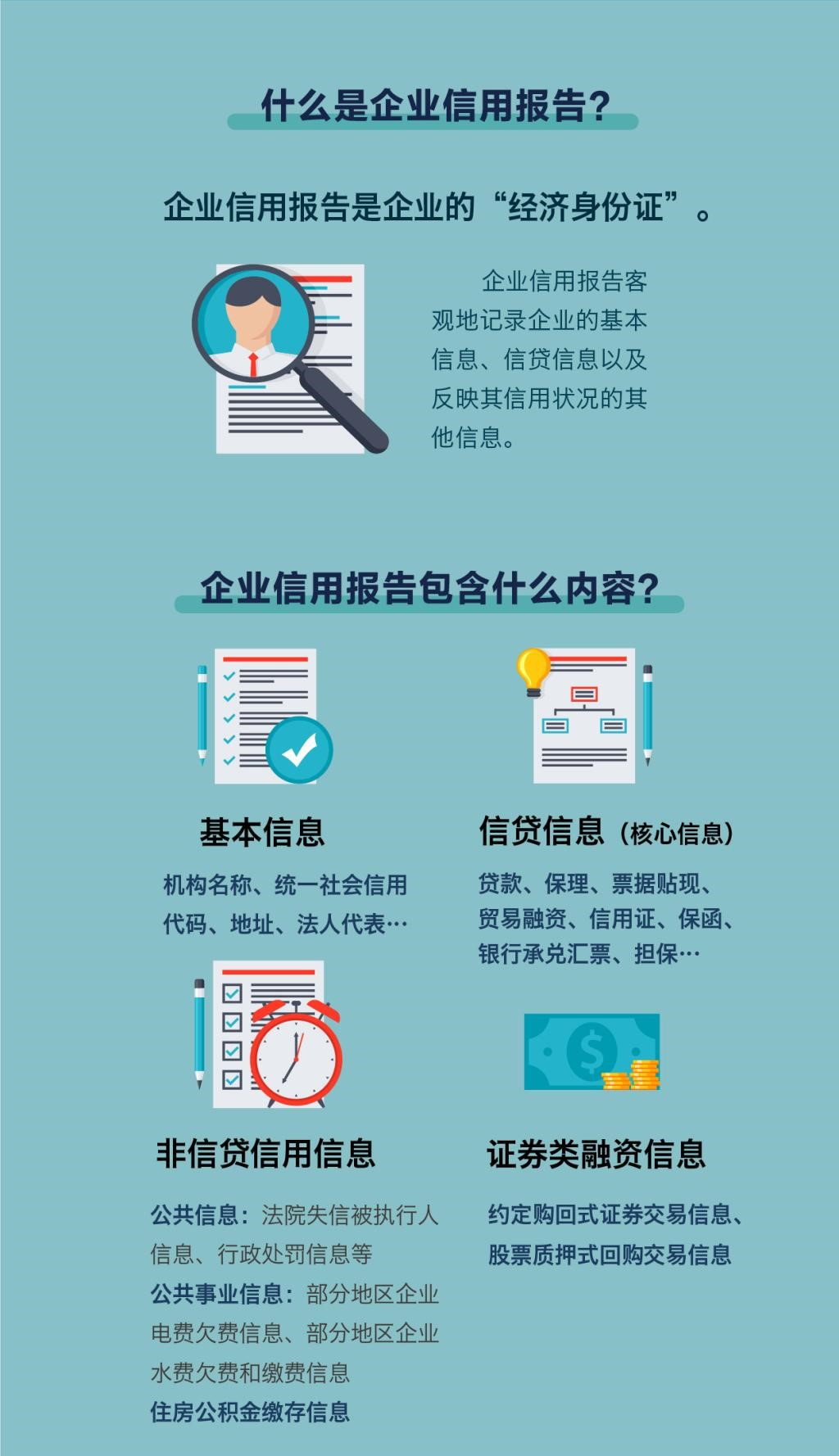

在這一轉型過程中,企業(yè)征信服務的重要性被提到了前所未有的高度。如果說個人征信關乎消費金融的健康發(fā)展,那么企業(yè)征信則是普惠金融、供應鏈金融乃至整個實體經濟健康運行的基石。

傳統(tǒng)上,中小微企業(yè)長期面臨“融資難、融資貴”的困境,根源之一在于信息不對稱。銀行等金融機構難以有效評估這些企業(yè)的信用狀況和經營風險。金融科技的出現,為解決這一痛點提供了可能。通過整合工商、稅務、司法、水電、供應鏈交易等多維數據,運用大數據、人工智能等技術進行深度分析和建模,可以更精準地刻畫企業(yè)的經營畫像和信用水平。

當前的企業(yè)征信服務仍面臨挑戰(zhàn):

- 數據割裂與質量:數據分散在不同部門和機構,形成“數據孤島”,且數據的真實性、及時性和標準化程度有待提高。

- 模型與算法風險:過度依賴數據模型可能導致算法歧視或“黑箱”操作,需要確保其公平、透明與可解釋。

- 隱私與安全:在采集和使用企業(yè)數據時,如何平衡信息價值與商業(yè)秘密、數據安全保護,是必須守住的底線。

- 監(jiān)管與標準:行業(yè)需要更統(tǒng)一、明確的數據標準、技術規(guī)范和監(jiān)管框架,以促進市場健康發(fā)展。

三、前路何方:金融科技的融合與賦能

金融科技的前路必然是一條深度融合、合規(guī)創(chuàng)新、賦能實體的道路。企業(yè)征信服務將是這條道路上的關鍵樞紐。

- 走向開放與協(xié)作:未來的征信體系將更加強調“政府+市場”雙輪驅動。公共信用信息平臺與市場化征信機構應加強協(xié)作,在保障安全的前提下推動數據有序共享。金融科技公司可以與征信機構、金融機構、核心企業(yè)等共建信用生態(tài),打破數據壁壘。

- 技術驅動智能化風控:隨著人工智能、區(qū)塊鏈、隱私計算等技術的發(fā)展,征信服務將變得更加智能、實時和安全。例如,利用區(qū)塊鏈不可篡改的特性增強信用數據的可信度;運用隱私計算技術實現“數據可用不可見”,在保護隱私的前提下完成聯(lián)合風控建模。

- 深耕場景,服務實體:金融科技應更深入地嵌入產業(yè)場景,如供應鏈、跨境電商、綠色產業(yè)等,開發(fā)基于特定場景的企業(yè)信用評估產品。通過精準的征信服務,將金融活水引導至最具成長性和社會價值的領域,真正助力中小微企業(yè)成長和產業(yè)升級。

- 構建負責任的科技倫理:行業(yè)必須主動建立并遵守嚴格的科技倫理準則,確保算法公平、透明,防止數據濫用,保護企業(yè)和個人權益。這不僅是監(jiān)管要求,更是企業(yè)長期發(fā)展的“護城河”。

###

李楠所言的“螞蟻的救贖”,實質是整個中國金融科技行業(yè)尋求健康、可持續(xù)發(fā)展的一種隱喻。這條“救贖”之路,離不開像企業(yè)征信服務這樣的基礎設施的夯實與革新。當金融科技不再僅僅追逐流量與資本的狂歡,而是沉下心來,用科技的力量穿透信息迷霧,構建更公平、更高效、更安全的信用體系時,它才能真正賦能實體經濟,行穩(wěn)致遠。前路或許仍有挑戰(zhàn),但方向已然清晰:科技向善,回歸本源,方是金融科技的光明未來。